출처:

에코프로, 자회사 지분가치 부각...목표가 15만원-SK증권

SK증권은 5일 에코프로에 대해 배터리 리사이클링 상황과 맞물려 잠재력을 발휘할 전망이라며 투자의견 '매수'와 목표주가 15만원으로 새롭게 제시했다. 에코프로는 하이니켈 양극재에 특화된

n.news.naver.com

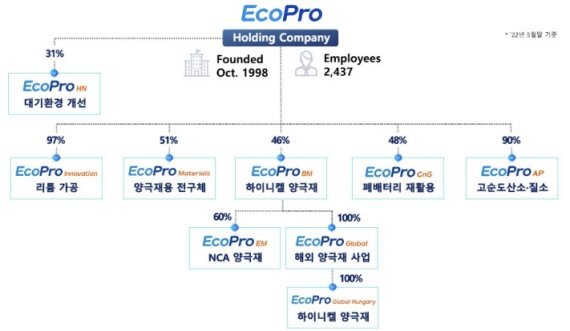

- 에코프로에이치엔 (31%) -대기환경개선

- 에코프로이노베이션(97%)-리튬가공

- 에코프로머티리얼즈 (51%)- 양극재용 전구체

- 에코프로비엠(46%)- 하이니켈 양극재

- 에코프로씨엔지(48%)-폐배터리 재활용

- 에코프로에이피(90%)-고순도산소ˇ 질소

- 에코프로이엠-nca양극재

- 에코프로글로벌-해외 양극재 사업

- 에코프로글로벌헝가리-하이니켈 양극재

"에코프로머티리얼즈의 전구체 CPM1 공장은 2만4000t이 풀가동 중에 있으며,

CPM2 공장 2만4000t은 (2022년) 7월부터 양산에 들어가며 생산량 확대가 예상된다"

"전구체 가격도 니켈, 코발트 가격 상승에 따라 전년 대비 대폭 상승한 수준으로 큰 폭의 매출 증가가 예상된다"

"2021 년 하반기부터 가동된 황산화 공장은 올해 본격적으로 양산에 들어가면서 이익률 개선도 기대된다"

"에코프로CnG는 리사이클 돼 나오는 제품을 황산니켈 등의 상품화를 거치지 않고 솔루션 형태로 바로 전구체 제조공장(에코프로머티리얼즈)과 양극재 제조공장(에코프로비엠)에 공급이 가능해 건조공정의 비용 또는 액체 운송비용의 절감이 가능하다"고 강조했다.

끝으로 그는 "에코프로비엠의 지분가치만 시가로 5조7000억원을 상회하고 있으며,

일반적인 지주사 할인율 50%를 적용해도 현재 에코프로의 시가총액을 상회한다"면서

"그 동안은 에코프로비엠의 지분가치가 에코프로 주가의 핵심이었다면 앞으로는 비상장 자회사의 가치가 에코프로의 성장을 이끌 것으로 전망한다"고 말했다.

*지주사 할인

자회사 상장시 모회사가 보유한 자회사 지분가치가 할인(저평가)되는 현상

그동안 한국 증시에서는 상장사를 자회사로 두고 있는 지주사들은 중복 계산(더블 카운팅) 지적을 받으며, 이른바 ‘지주사 디스카운트’를 적용 받아 왔다.

이에 지주사는 만년 저평가의 신세를 면치 못했다.

하지만 잇따른 물적분할 논란 속에 지주사가 자산가치 대비 주가가 현저히 저평가받게 되자 재평가 작업에 돌입해야 한다는 지적이 나온다.

이런 현상은 지주사가 상장 자회사의 지분을 갖고 있는 한국 만의 특수한 상황에서 비롯된다.

주력 사업 부문을 자회사에서 가진 상황에서, 자회사의 상장이 이뤄지면 기업가치 산정 시 더블카운팅 문제가 발생하기 때문이다.

하지만 지주사의 투자회사 성격을 감안하면 높은 할인율 적용은 불합리하다는 지적이 나온다.

심지어 부실 자회사를 매각하고 새 사업을 추진하는 등의 경영권 프리미엄을 인정한다면 오히려 할증해야 한다는 주장도 제기된다.

황세운 자본시장연구원 선임연구위원은 “일률적으로 할인을 적용할 순 없고, 자회사와 모회사의 사업 구분이 어느 정도에 따라 차이를 보인다”며

“모회사 가치는 자회사의 사업을 감안해서 할인하는 것이 합리적”이라고 말했다.

출처:

[물적분할 논쟁] ‘코리아 디스카운트’ 지주사 할인…일률적 할인은 불합리

주요 사업 자회사들의 상장 추진 이후 모회사의 주가가 급락하는 현상이 빈번해지자 국내 지주사들에 대한 과도한 할인율 적용을 두고 재평가의 목소리가 커지고 있다. 그동안 한국 증시에서는

biz.heraldcorp.com

'경제' 카테고리의 다른 글

| 엠플러스 채무상환여력 살펴보기 (0) | 2022.08.26 |

|---|---|

| 엠플러스 적자 언제 면할런지... (0) | 2022.08.25 |

| 에코프로 대표 인터뷰 기사 중에서 2022-08-02 (0) | 2022.08.05 |

| 에코프로와 포항시 (0) | 2022.08.04 |

| 대보마그네틱 갑자기 왜 오름? (0) | 2022.07.23 |